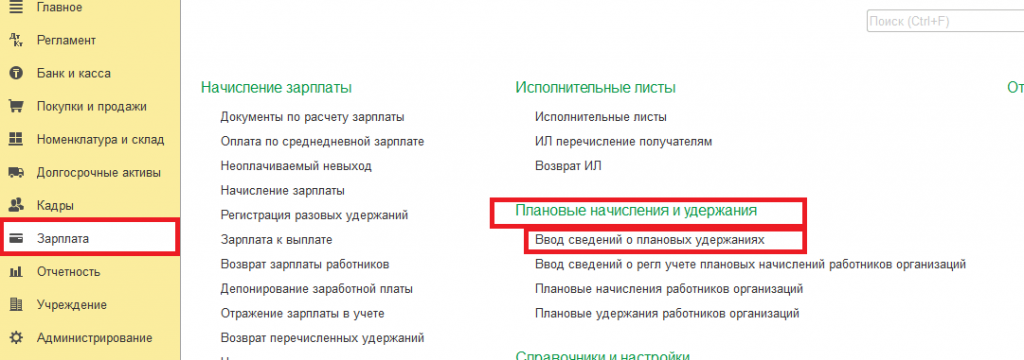

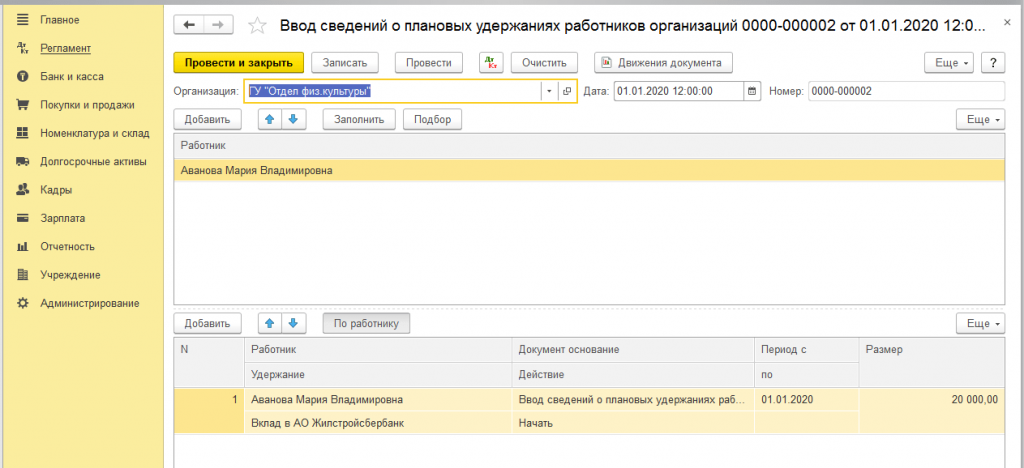

Каждый работник, заключивший договор о жилищных строительных сбережениях, может обратиться с письменным заявлением в бухгалтерию с целью удержания с его заработной платы суммы, указанной в договоре по накоплению вкладчиками в жилищных строительных сберегательных банках для получения жилищного займа. В следствии чего, у бухгалтера возникает вопрос как правильно отразить данное удержание и его перечисление. Первоначально необходимо создать документ «Ввод сведений о плановых удержаниях». Открыть документ можно в разделе «Зарплата» - «Плановые начисления и удержания» - «Ввод сведений о плановых удержаниях».

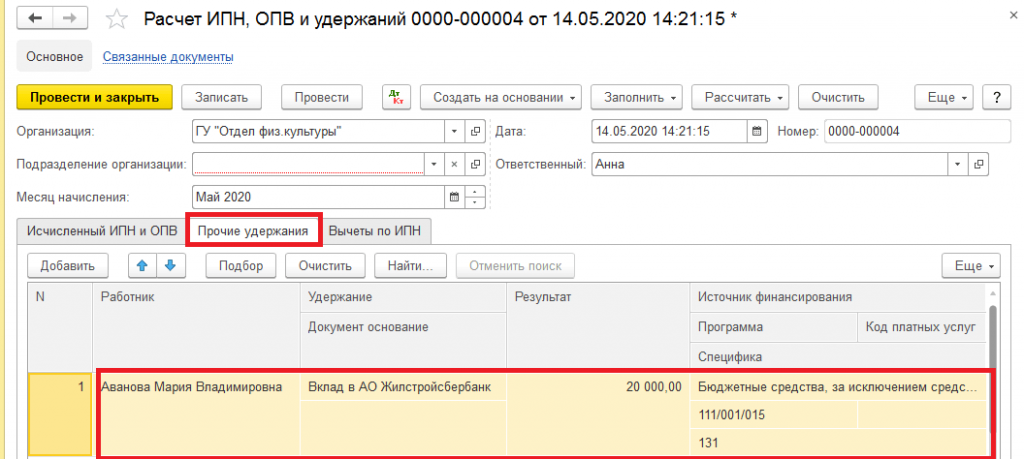

Удержанную сумму по вкладам в банк можно просмотреть документе «Расчет ИПН, ОПВ удержаний» на закладке «Прочие удержания».

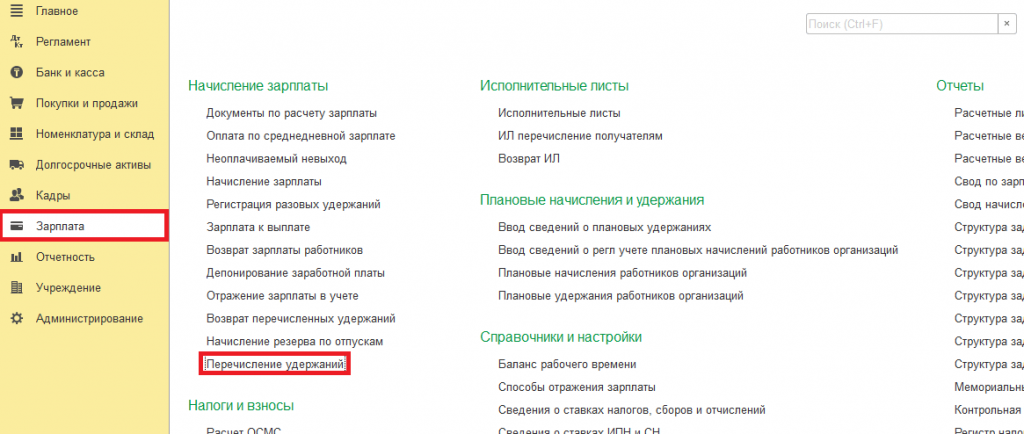

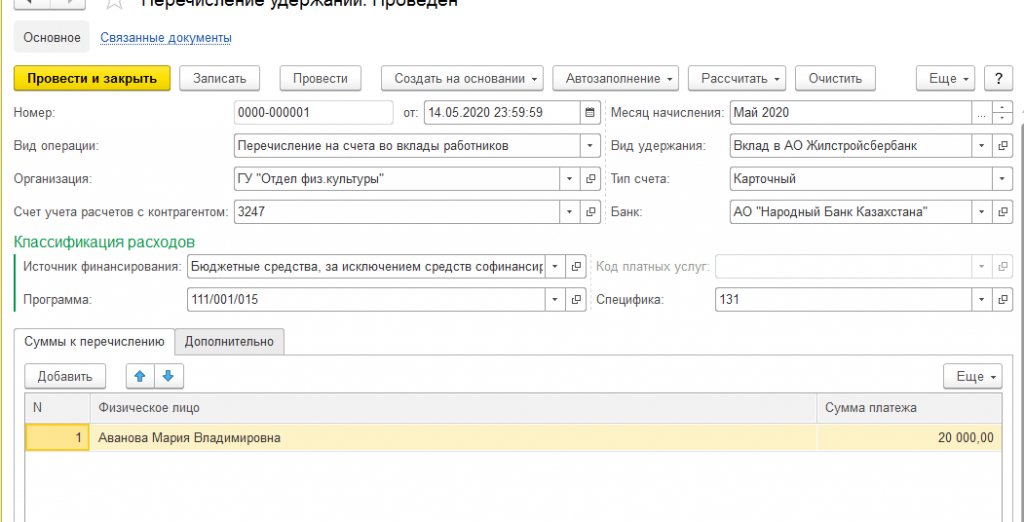

Документ «Перечисление удержаний» предназначен для формирования списка сотрудников для перечисления удержанных сумм из заработной платы. Открыть документ можно в разделе «Зарплата» – «Начисление зарплаты» – «Перечисление удержаний».

В новом документе необходимо заполнить шапку документа, которая состоит из следующих полей:

дата документа – дата формирования документа;

вид операции – в документе предоставлена возможность выбора следующих видов операций:

перечисление на счета во вклады работников – такой вид операции предназначен для перечисления сумм, удержанных из заработной платы работников на счета во вклады в банках второго уровня. Примером перечисления на счет во вклад в банке является перечисление сумм, удержанных из заработной платы работника для пополнения вклада в АО «Жилстройсбербанк» при оформлении жилищного займа;

перечисление прочих удержаний – данный вид операции выбирается для перечисления удержаний по прочим удержаниям (например, удержание у работников однодневного заработка или материальной помощи пострадавшим), учитываемых на счетах бухгалтерского учета 3273 «Прочая краткосрочная кредиторская задолженность» или 3242 «Краткосрочная кредиторская задолженность по исполнительным документам»;

организация – учреждение, которое формирует документ;

вид удержания – указывается вид произведенного удержания из справочника «Удержания»;

тип счета – указывается тип счета;

банк – указывается банк, в котором открыт счет работников;

счет учета расчетов с контрагентом – отражается счет, на котором учитывается;

источник финансирования – выбирается источник финансирования;

программа – статья функциональной классификации расходов;

код платных услуг – данный реквизит заполняется в том случае, если в качестве источника финансирования было выбрано значение «Деньги от реализации государственными учреждениями товаров (работ, услуг)»;

специфика – статья экономической классификации расхода.

Табличную часть документа с видом операции «Перечисление на счета во вклады работников» можно заполнить с помощью кнопки «Автозаполнение» – «Оборотами за месяц» или с помощью кнопки «Добавить» из справочника «Физические лица».

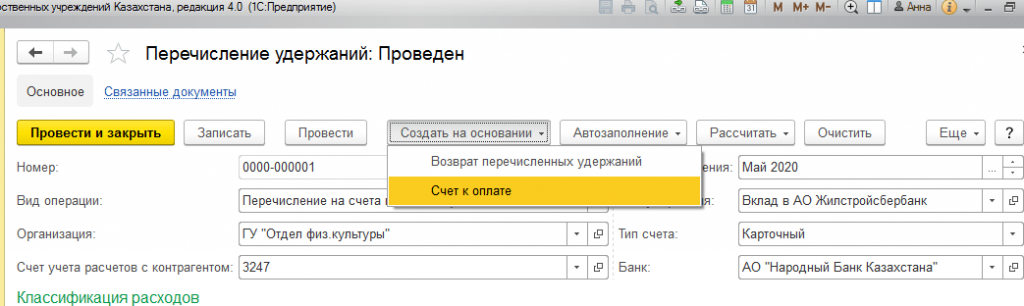

На основании документа «Перечисление удержаний» можно создать документы: