07.09.2020

Мы пришлем вам статью на почту:

Многие организации на момент автоматизации бухгалтерского учета уже ведут административно-хозяйственную и имеют остатки по различным счетам бухгалтерского учета. Поэтому главной задачей становится корректное заполнение документов «Ввод начальных остатков…», но если это новое учреждение и административно-хозяйственная деятельность не велась, то начальные остатки вводить нет необходимости.

Важно отметить, что дата документа должна предшествовать дате начала ведения учета. Например, если учет в информационной базе ведется с 1 января 2020 года, то датой документа должно быть 31 декабря 2019.

Для ввода остатков по налогам используется документ «Ввод начальных остатков по прочим разделам». Открыть этот документ можно в разделе «Учреждение» – «Ввод начальных остатков» - «Ввод начальных остатков по зарплате».

Документ предназначен для ввода всех сведений по взаиморасчетам, связанными с заработной платой, необходимых для дальнейшего ведения учета.

Важно! Для ввода остатков желательно оформить документы «Прием на работу», это необходимо для заполнения табличной части сотрудниками по кнопке «Подбор» или «По всем работникам».

Подбор данных в табличную часть может быть выполнен несколькими способами, такими как ручной ввод строки, заполнение при помощи механизма подбора, автоматическое заполнение.

Для подбора данных в табличную часть используется кнопка «Подбор». При ее нажатии открывается диалоговое окно со списком работников, по которым оформлен прием на работу.

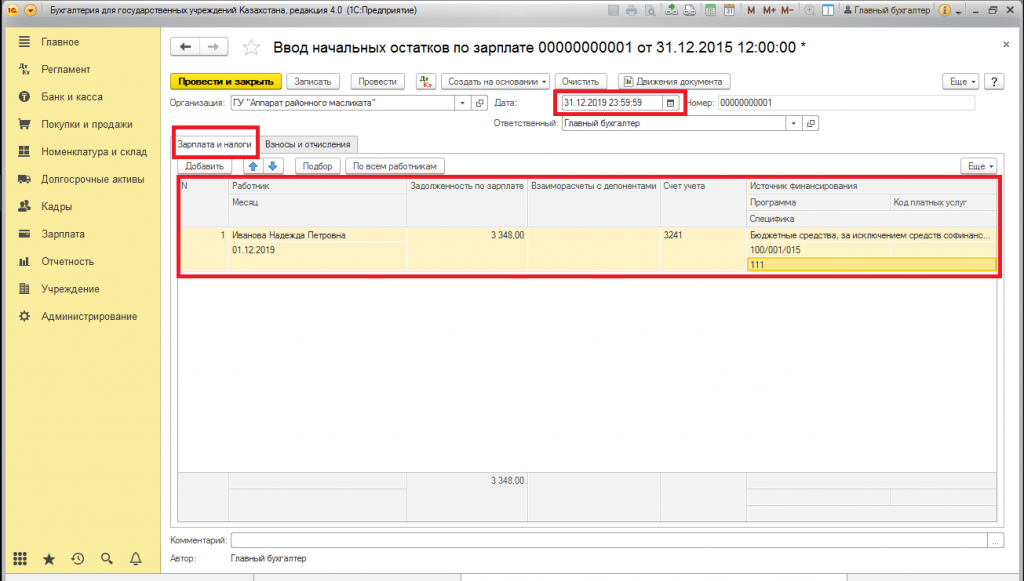

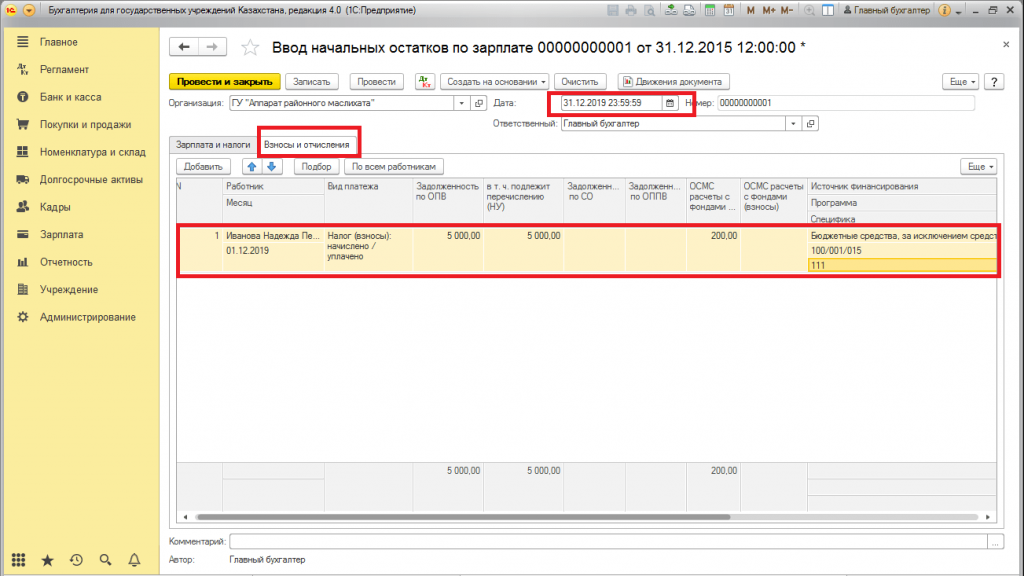

Существует возможность автоматически заполнить табличную часть работниками, числящимися в определенном подразделении. Для этого следует нажать на кнопку «Заполнить по работникам» работники, относящиеся к указанной организации и подразделению, будут автоматически добавлены в табличную часть. Также возможно заполнить табличную часть вручную по кнопке «Добавить». Документ «Ввод начальных остатков по зарплате» имеет две табличные части «Зарплата и налоги» и «Взносы и отчисления». Табличная часть «Зарплата и налоги» предназначена для ввода начальных остатков по счетам учета расчетов с работниками по оплате труда. Табличная часть «Взносы и отчисления»» позволяет внести остатки по обязательным пенсионным взносам, социальным отчислениям, ОСМС расчеты с фондами отчисления/взносы.

Реквизиты табличной части "Зарплата и налоги"

Реквизиты табличной части "Взносы и отчисления"

Важно! Все остатки вводятся в корреспонденции со вспомогательным счетом 000. После окончания ввода остатков с помощью стандартных отчетов «Оборотно-сальдовая ведомость», «Карточка счета», следует убедиться, что на вспомогательном счете 000 сальдо на дату ввода остатков равно нулю.

07.09.2020

06.05.2024

В тренде с налоговым учётомЧто изменилось для бухгалтеров в расчете заработной платы в 2024 году,

примеры

06.05.2024

В тренде с налоговым учётомКак вернуть излишни уплаченные налоги? 12 ответов КГД по возврату и зачету

налогов