02.06.2024

Мы пришлем вам статью на почту:

План-фактный анализ в 1С

Анализ план-факт содержит в себе возможность наглядно оценить текущее состояние дел на предприятии и получить информацию, необходимую для принятия обоснованных и правильных управленческих решений в будущем. Суть данного анализа заключается в сопоставлении запланированных и реальных показателей деятельности за определенный период (например, месяц или квартал) и в дальнейшем анализе обнаруженных расхождений.

Анализ отображает различия между планом и фактом. Например, если по плану чистая прибыль должна составить миллион тенге за месяц, а фактически получено только 800 тысяч, эти цифры говорят о несоответствии ожидаемых и фактических результатов. Однако на основе результатов анализа плана и факта можно исследовать, на каком этапе произошло снижение прибыли и что нужно сделать, чтобы избежать подобных ситуаций в будущем.

План-фактный анализ необходим для обеспечения роста предприятия, а для владельца он является инструментом для понимания, что способствует развитию бизнеса или, наоборот, что препятствует его продвижению. В программе 1С план-фактный анализ включает несколько компонентов, каждый из которых выполняет свою функцию.

План–фактный анализ бюджета

Давайте рассмотрим более детально суть план-фактного анализа в бюджетировании. Контроль исполнения бюджета играет важную роль в процессе бюджетирования, которое само по себе представляет собой лишь инструмент управления. Однако эффективное использование этого инструмента возможно лишь при наличии на предприятии механизмов контроля за выполнением планов. Поэтому регулярное отслеживание фактического выполнения финансовых планов во время бюджетного периода, анализ причин неисполнения планов и последующее принятие своевременных решений на основе проведенной аналитики являются важными компонентами успешного бюджетирования.

План-фактный анализ бюджета может использоваться не только для большинства финансовых бюджетов, но также для операционных бюджетов. Он может проводиться как на уровне всей организации, так и для отдельных сфер финансовой деятельности, направлений работы или конкретных проектов.

Например, у предприятия есть цифры:

планировалась выручка по плану 100 млн тенге, фактическая выручка - 90 млн тенге, недобор - 10 %.

Только с этими цифрами сделать ничего нельзя. Они не показывают, на каком этапе не заработали планируемую сумму.

План-фактный анализ позволит увидеть это. Давайте подробно изучим, как происходит план-фактный анализ: от начала месяца до его конца. Задали план на 100 миллионов тенге, получили 90 миллионов тенге. Отдел маркетинга должен был обеспечить 1000 лидов - он обеспечил 1000 лидов. Отдел продаж выработал 20 сделок, как требовалось, а производство выпустило 18 домокомплектов вместо 20.

Почему произошел сбой на этапе производства? Поставщик не обеспечил достаточное количество древесины. Для исправления ситуации в следующем отчетном периоде (месяце) нужно закупить больше сырья.

Полученная информация в план-фактном анализе учитывается в течение следующего бюджетного периода. Например, если выясняется, что производственных мощностей недостаточно, а новое оборудование еще не приобретено, то стоит пересмотреть план или запланировать покупку нового оборудования.

Программа 1С предлагает удобные инструменты анализа, подходящие для большинства предприятий, такие как БДДС (бюджет движения денежных средств) и БДР (бюджет доходов и расходов). БДДС помогает прогнозировать денежные потоки и контролировать их движение, а БДР дает возможность планировать прибыль, затраты и оценивать итоговый результат. Оба отчета необходимы для планирования и контроля финансовой деятельности.

Эффективность план-фактного анализа зависит от его регулярности. Оптимальная частота проведения - один раз в 1-3 месяца. Такой регулярный анализ позволяет быстро выявлять проблемы и принимать меры по их устранению. Для достоверности и реализма анализа необходимо в конце отчетного периода сравнивать плановые и фактические показатели.

План-фактный анализ продаж

Итак, проведение план-фактного анализа в программе 1С направлено на выявление отклонений от установленного плана с целью выявления возможностей для дальнейшего развития компании. Суть его заключается в сборе в таблицу запланированных показателей на начало периода и фактических данных на его завершение. Такая таблица помогает выявить причины отклонений от плана в обе стороны и определить необходимые действия. Важно проводить план-фактный анализ продаж регулярно.

Обычно план-фактный анализ в сфере продаж осуществляется собственником или финансовым директором. Корректно составленный и проанализированный анализ позволяет ответить на следующие вопросы:

Почему план продаж за данный период не был выполнен или превышен?

Какие шаги необходимо предпринять для достижения плана в следующем периоде?

Какие товары пользовались наибольшим спросом?

Планирование должно основываться на реальных цифрах. Например, увеличение плана на определенный процент каждый месяц, например, на 5%, не должно происходить резко. Единственное исключение составляют случаи сезонного изменения продаж, которые могут отличаться для различных товаров.

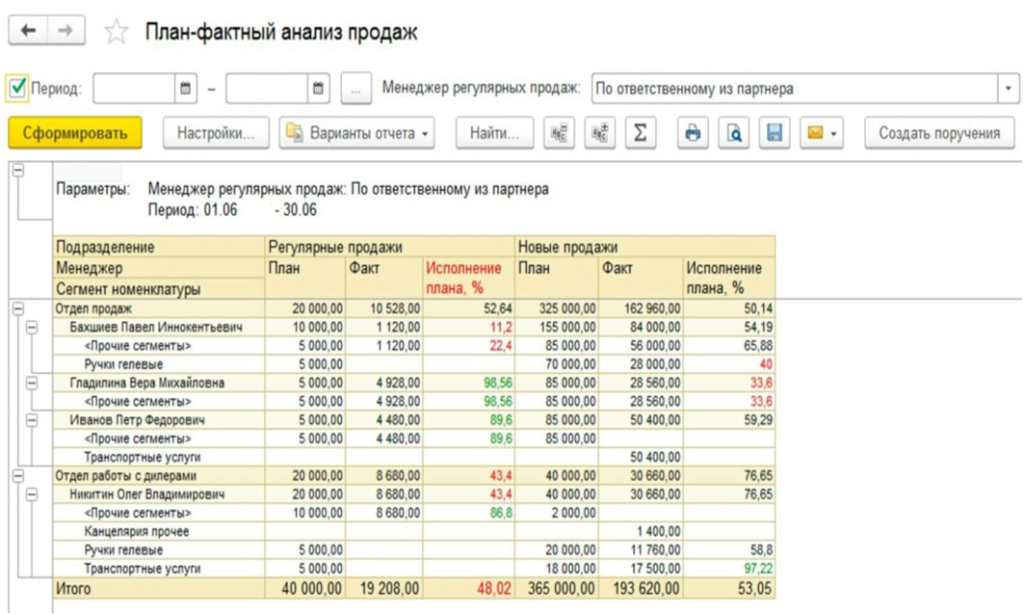

Программа 1С для план-фактного анализа использует заранее подготовленные планы продаж и информацию о фактических продажах. Сравнение плана с фактом производится по различным параметрам: весу, количеству, сумме, а также разделению по ассортименту, отделам и работе конкретных менеджеров. Аналитические данные по планам могут быть подготовлены ежедневно или ежемесячно, а также можно использовать функцию прогнозирования.

Стандартный план-фактный анализ в 1С опирается на информацию о товарах из ассортиментной матрицы вместе с числовыми планами продаж по каждой конкретной позиции. Для фиксации фактов продаж применяются выполненные операции, например, по документу "Реализация товаров и услуг". На основе этих данных создается отчет с обобщенным анализом. Такой подход подходит для организаций и предприятий с устойчивым ассортиментом, поскольку в отчет невозможно внести новые позиции, введенные в оборот в текущем периоде.

В рамках отчета можно оценить таблицу, в которой приведены сравнение запланированных и фактических продаж. Среди прочего, в отчете содержится информация:

ФИО менеджера;

Номенклатура;

Сумма регулярных продаж: плановая и фактическая;

Исполнение плана и процент отклонения;

Сумма новых продаж: плановая и фактическая;

Исполнение плана и процент отклонения.

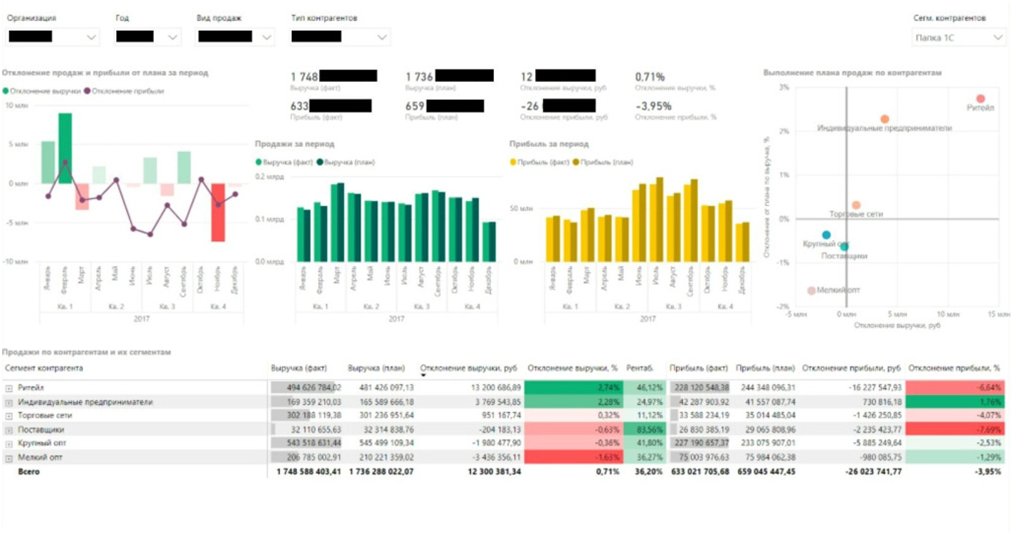

Отчёт отдела продаж при желании можно сделать автоматическим. Тогда он будет ежедневно обновляться и приходить на почту. Вот пример визуализации дашборда для руководителя.

Начиная с EPR 2.4 появилась возможность задавать нормативы с учетом постоянных и новых переменных статей расходов. В EPR анализ создает 2 отчета, что более удобно:

плановая/фактическая себестоимость с отклонениями и расходами по конкретным статьям;

затраты плановые/фактические на переделы.

План-фактный анализ производства

На производстве часто требуется сравнивать запланированный объем производства с фактически реализованным для выявления отклонений. План-фактный анализ позволяет сопоставить эти показатели за определенные периоды времени с помощью различных аналитических аспектов. Отчет показывает разницу между планом и реальностью в процентном выражении.

Проведение план-фактного анализа позволяет получить ответы на важные вопросы:

Причины неисполнения или перевыполнения плана.

Факторы, влияющие на эффективность различных отделов.

Способы определения показателей и разработки плана на следующий отчетный период.

Для аналитических исследований обычно используются различные данные, такие как бюджетные статьи доходов и расходов, информация о сегментах бизнеса, управленческие материалы, портфель задач, а также данные о договорах и заказах в позаказном производстве.

Производственный план-фактный анализ является важным инструментом для планирования производства, обеспечивая доступ к информации для принятия управленческих решений. Своевременный контроль за показателями позволяет оперативно реагировать на изменения и корректировать стратегию.

Для проведения анализа необходимо систематически сравнивать плановые и фактические данные, выявлять отклонения, устанавливать допустимые значения.

Продолжим обсуждение план-фактного анализа на производстве. Этот инструмент помогает не только выявить различия между запланированными и фактическими показателями, но и понять причины этих отклонений. Важно понимать, что анализ позволяет не только оценить прошлое, но и прогнозировать будущее.

План-фактный анализ также помогает определить эффективность работы отдельных подразделений и выделить области, где нужны улучшения. На основе данных анализа можно выявить успешные стратегии и методы, которые могут быть применены в других частях производства для повышения общей эффективности.

Информация, полученная из план-фактного анализа, может быть использована для корректировки текущих задач и разработки более точных планов на будущее. Это дает возможность лучше управлять процессами на производстве и достигать поставленных целей.

Таким образом, план-фактный анализ играет важную роль в управлении производством, помогая руководству принимать обоснованные решения на основе фактических данных и анализа производственной деятельности.

План-фактный анализ себестоимости

Анализ себестоимости в рамках 1С ERP позволяет сравнивать плановую и фактическую себестоимость товаров и услуг. С помощью стандартного отчета программы 1С:УПП можно увидеть общие затраты за определенный период времени либо, доработав отчеты, определить планируемые и фактические объемы расходов. Для любой конфигурации 1С, включающей плановые счета, справочники, регистры бухгалтерии и статьи движения финансовых средств, можно создать план-фактный отчет, настроенный под конкретное предприятие. Этот отчет содержит информацию о различных финансовых параметрах и помогает быстро оценить использование бюджета для принятия обоснованных решений.

В области ERP начиная с версии 2.0 предусмотрены ресурсные спецификации, себестоимость работ по видам деятельности и цены на материалы. С версии ERP 2.4 появились возможности указывать нормативы производственных издержек. В рамках 1С ERP 2.4 функционал анализа план-факта себестоимости продукции включает переменные и постоянные производственные расходы по статьям затрат.

Планирование стоимости в рамках 1С ERP может проводиться как для ресурсных спецификаций, так и для заказов на производство. Расчеты для спецификаций осуществляются для серийного производства, включающего построение структуры изделия и учет всех полуфабрикатов со расчетом их стоимости.

Для анализа себестоимости производимой продукции используется отчет "Себестоимость выпуска", доступный в разделе "Производство". Этот отчет содержит информацию о выпущенной продукции, спецификациях и всех понесенных расходах с разделением на нематериальные и материальные затраты с учетом запасов. В разделе "Производство" также доступен "План-фактный анализ выпуска", который поможет оценить соотношение запланированных и фактически используемых запасов. Плановое количество запасов заполняется из спецификации произведенной продукции.

Анализ планово-фактической себестоимости произведенной продукции осуществляется с помощью двух отчетов:

"Себестоимость плановая и фактическая", отражающий план, факт и различия по материалам и другим статьям расходов.

"Фактические и плановые траты на переделки", показывающий отклонения, которые могут возникать из-за изменений в количестве материалов или их цен, а также определяющий этап возникновения отклонений.

PROFI SOFT

02.06.2024

Представляем аналитический обзор пилотного кейса крупного B2B-дистрибьютора «СтройТрейд KZ» в Алматы, демонстрирующий, как комплексная цифровизация продаж посредством внедрения единой CRM-системы кардинально повышает управленческую эффективность. Этот проект показал, как автоматизация ключевых бизнес-процессов трансформирует разрозненные данные в прозрачную и предсказуемую систему, искореняя скрытые потери и оптимизируя каждый этап воронки продаж. В результате целенаправленной цифровой трансформации компания добилась роста средней выручки на менеджера на впечатляющие 10-12%, предлагая убедительный ориентир для стратегического масштабирования бизнеса.

В условиях сложного производственного цикла, наш пилотный проект по внедрению единой CRM-системы демонстрирует, как комплексная цифровизация бизнес-процессов радикально усиливает управленческую эффективность и контроль над ключевыми KPI. Эта инициатива не только создала прозрачную и управляемую систему продаж, но и обеспечила существенный рост конверсии и общего объема выручки за счет автоматизации каждого этапа взаимодействия с клиентом. Изучите детали кейса, раскрывающего реальные механизмы трансформации неэффективных процессов в мощный драйвер роста, гарантирующий беспрецедентную прогнозируемость и прибыльность для производителей.

В условиях динамичного ритейла скрытые потери прибыли остаются неочевидными из-за фрагментированности данных; однако успешный пилотный проект по автоматизации бизнес-процессов на базе комплексной CRM-системы доказал способность радикально трансформировать эту парадигму. Реализованный подход обеспечивает беспрецедентную управленческую эффективность, гарантируя прозрачный контроль ключевых KPI в реальном времени и позволяя принимать стратегические решения исключительно на основе точных данных, что критически важно для кратного увеличения конверсии и среднего чека. Изучите этот кейс, чтобы узнать, как стратегические инвестиции в цифровую трансформацию могут конвертировать неочевидные потери в ощутимый рост прибыли и создать устойчивое конкурентное преимущество для вашего бизнеса.