03.09.2020

Мы пришлем вам статью на почту:

Зачастую у бухгалтера возникают вопросы, когда необходимо произвести различные разовые удержания из заработной платы, например, за питание, за порчу имущества, страхование, коммунальные платежи и так далее. Удержания могут быть плановыми, которые применяются каждый месяц: партийные взносы, профсоюзные взносы и так далее, а могут быть разовыми которые применяются на месяц или два.

Помимо обязательных удержаний в виде налогов и взносов, работодатель имеет право удерживать другие суммы с доходов работника согласно в иных случаях при наличии письменного согласия работника.

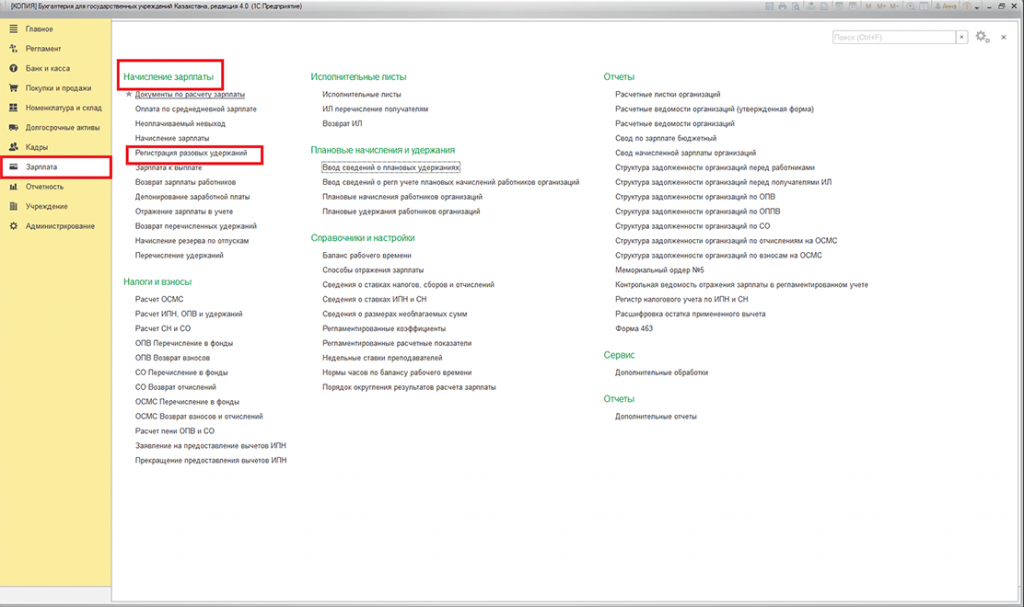

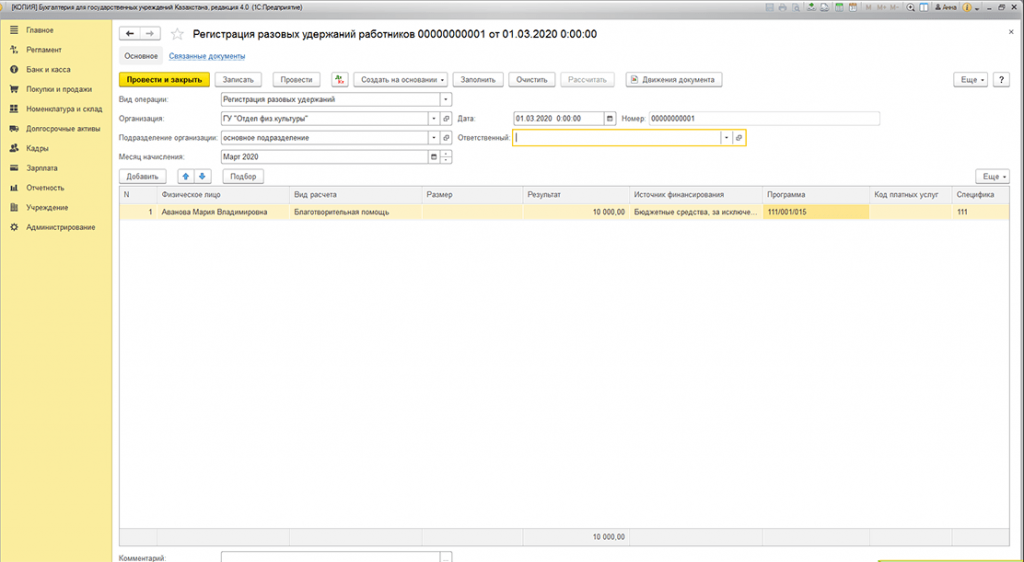

Для регистрации удержаний, которые действуют не каждый месяц, используется документ «Регистрация разовых удержаний работников» (раздел «Зарплата» – «Начисление зарплаты» – «Регистрация разовых удержаний»). Документ «Регистрация разовых удержаний работников» имеет два вида операций:

В зависимости от выбранной операции пользователь может рассчитать удержание фиксированной суммой или удержать однодневный заработок, не регистрируя его с помощью документа «Ввод сведений о плановых удержаниях работников». Рассмотрим заполнение табличной части документа:

03.09.2020

Изучите, как в рамках пилотного проекта для крупного дистрибьютора GrandStroyGroup была решена проблема скрытых потерь, ежемесячно "съедающих" до 20% потенциальной прибыли из-за разрозненности данных и ручных операций. Внедрение единой системы управления продажами и KPI позволило добиться глубокой автоматизации ключевых бизнес-процессов, централизовать информацию и существенно повысить управленческую эффективность. Этот кейс демонстрирует, как комплексный подход к цифровизации позволяет не только сократить цикл сделки на 20-30%, но и обеспечить принятие решений на основе точных данных, гарантируя устойчивый рост и конкурентное преимущество.

Представляем детальный обзор пилотного проекта по внедрению CRM-системы, который радикально трансформировал управленческие процессы в крупной оптовой компании. Этот кейс демонстрирует, как целенаправленная цифровизация бизнес-процессов и автоматизация каждого этапа сделки обеспечили беспрецедентный уровень прозрачности и контроля над KPI. В итоге, проект позволил не только многократно повысить управленческую эффективность, но и добиться значительного увеличения чистой прибыли, переведя бизнес из хаоса в полный контроль.

Данный пилотный проект раскрывает стратегическую трансформацию продаж крупной производственной компании из Алматы, столкнувшейся с парадоксом растущего производства при неоптимальной коммерческой эффективности. Подробное описание внедрения единой системы управления продажами и KPI демонстрирует, как комплексная цифровизация бизнес-процессов и централизация клиентских данных обеспечивают беспрецедентный уровень управленческой эффективности. Ознакомьтесь с кейсом, где автоматизация позволила не только пресечь скрытые потери, способные "съедать" до 20% потенциальной выручки, но и создать прозрачный, предсказуемый механизм для стабильного роста чистой прибыли.