04.12.2023

Мы пришлем вам статью на почту:

Управленческий баланс: 1 из 3 самых главных финансовых отчетов

Хотите знать, сколько денег вы вложили в ваш бизнес в прошлом месяце? Интересно, откуда были взяты эти средства и на что они были потрачены? Хотели бы вы иметь возможность ответить на эти вопросы с точностью до рубля? Если ваш ответ нет, то вам обязательно стоит составлять управленческий баланс.

Управленческий баланс – это финансовый отчет, который предоставляет собственнику или руководителю полную информацию о финансовом состоянии и движении средств в предприятии. Этот отчет дает возможность узнать объем вложений в бизнес, источники этих средств и конкретные расходы предприятия. Составляя управленческий баланс, вы сможете представить точные финансовые данные, которые помогут принимать обоснованные управленческие решения.

Управленческий баланс включает в себя три основных компонента:

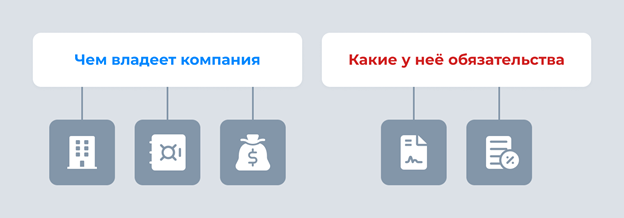

1. Активы – здесь отражается стоимость активов вашего бизнеса, таких как здания, оборудование, запасы товаров и денежные средства. Подразделы активов помогут вам иметь представление о ваших ресурсах и их структуре.

2. Пассивы – эта часть отчета показывает источники финансирования вашего бизнеса, включая заемные средства и капитал. Здесь вы сможете увидеть, откуда были получены средства для развития предприятия.

3. Капитал – это разница между активами и пассивами, и он отражает финансовое положение вашего бизнеса. Этот показатель позволяет оценить эффективность использования средств и рентабельность предприятия.

Составление управленческого баланса требует систематического и точного учета всех финансовых операций, чтобы получить достоверную информацию о финансовом состоянии бизнеса. Процесс включает в себя запись всех поступлений и расходов, а также отслеживание взаимодействия с внешними источниками финансирования.

Управленческий баланс считается одним из самых главных финансовых отчетов, так как он позволяет получить полную картину о финансовом состоянии предприятия и рационально управлять им. Сопоставляя данные управленческого баланса с другими финансовыми отчетами, вы сможете анализировать эффективность работы бизнеса, идентифицировать проблемы и принимать обоснованные решения для достижения финансовой стабильности и успеха вашего предприятия.

Управленческий баланс – это необходимый инструмент, который поможет вам контролировать и управлять финансовыми ресурсами вашего бизнеса. Составление и анализ этого отчета являются важной задачей для собственников и руководителей компаний, которые стремятся к эффективному и конкурентоспособному управлению своим предприятием.

Для чего нужен управленческий баланс?

Аналогией может служить медицинская карта, которая отражает состояние здоровья пациента. Управленческий баланс, в свою очередь, дает полное представление о финансовом состоянии организации. Вот некоторые из преимуществ, которые он предоставляет:

✅ Разрешает определить доступный объем денежных средств, а также средства, замороженные в дебиторской задолженности и запасах на складе.

✅ Позволяет определить, сколько собственных средств было инвестировано в бизнес, сколько было позаимствовано у кредиторов и на что были потрачены эти средства.

✅ Помогает отслеживать задолженности перед кредиторами и следить за ними.

✅ Обеспечивает информацию о имуществе, которым владеет компания, и позволяет определить его стоимость в случае необходимости продажи для погашения долгов.

✅ Применение управленческого баланса позволяет рассчитать различные финансовые показатели, такие как ликвидность активов, платежеспособность бизнеса, рентабельность капитала и другие.

Благодаря наличию управленческого баланса управленцам гораздо проще планировать бюджет, принимать стратегические решения и управлять рисками. Этот инструмент предоставляет точную и своевременную информацию о финансовом положении организации, что позволяет более эффективно управлять бизнесом.

Как правильно составить управленческий баланс?

В этом тексте речь пойдет о структуре отчета и основных составляющих баланса.

Управленческий баланс является внутренним документом, поэтому нет строгих правил его составления. Вы можете вести учет в удобном для вас инструменте, например, в Excel. Хотя формировать баланс можно по необходимости, лучше делать это регулярно, например, раз в месяц, чтобы отслеживать динамику и сравнивать показатели с предыдущими периодами.

Давайте рассмотрим пример абстрактной компании и сравним ее показатели за предыдущий и текущий год. Это поможет нам лучше понять процесс составления управленческого баланса. Процесс составления можно разделить на две основные части: активы и пассивы. Если активы равны пассивам, то мы имеем баланс.

Активы - это все материальные и нематериальные активы, которыми владеет компания, а также сумма задолженностей, которые должны другие лица компании. Например, это могут быть деньги на счетах, товары на складе, оборудование или авторские права компании.

Пассивы - это источники активов. Иными словами, это источники денежных средств, которые были использованы для покупки или создания активов компании. Примерами пассивов могут служить кредиты, инвестиции или собственные средства компании.

Каждый актив и каждый пассив должны быть отражены в управленческом балансе. Это позволит получить полное представление о финансовом состоянии компании и оценить, на что были потрачены деньги, откуда они пришли и какова их динамика по сравнению с предыдущим периодом.

Управленческий баланс является важным инструментом для анализа финансового состояния компании. Он дает возможность принять информированные решения и управлять финансами компании более эффективно.

Активы делятся на два вида: оборотные и внеоборотные.

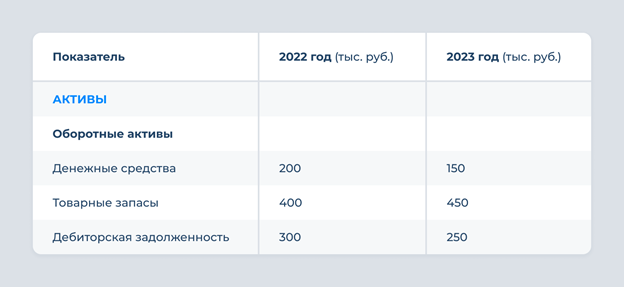

Оборотные активы представляют ресурсы компании, которые быстро расходуются и приносят доход в течение года или операционного цикла, если он длится больше года.

Основные оборотные активы можно разделить на несколько категорий, включая денежные средства и дебиторскую задолженность. Денежные средства представляют собой наличные деньги, а также деньги на счетах компании. Дебиторская задолженность – это сумма денег, которую третьи лица должны компании. Например, если компания оказала услугу стоимостью 100 000 рублей и ожидает получения оплаты, эта сумма относится к дебиторской задолженности и вписывается в оборотные активы.

Кроме того, к оборотным активам можно отнести и запасы, если компания занимается продажами. Запасы представляют собой товары, находящиеся на складе компании. Также в оборотные активы можно включить краткосрочные займы, выданные компанией.

Запишите данные в таблицу.

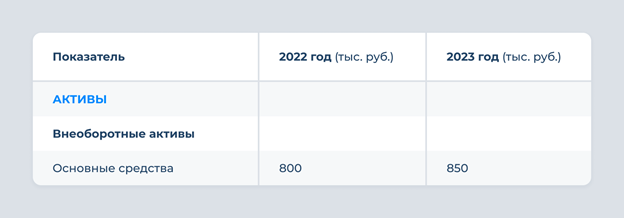

Внеоборотные активы (ВО) представляют собой имущество компании, которое необходимо для ее производственной деятельности и используется в течение более одного года. В отличие от оборотных активов, внеоборотные активы не участвуют в ежедневных операциях компании, но являются основой ее деятельности.

К внеоборотным активам относятся несколько категорий:

1. Основные средства, такие как здания, машины и оборудование. Стоимость основных средств не является фиксированной и оценивается регулярно с помощью проведения инвентаризации.

2. Капитальные вложения представляют собой сумму, которая была затрачена на создание или улучшение основных средств. Например, ремонт оборудования или строительство нового здания.

3. Нематериальные активы (НМА) включают патенты, авторские права, базы данных и другие права интеллектуальной собственности. Оценка стоимости нематериальных активов может быть более сложной, и для этого необходимо ответить на несколько вопросов:

- Существует ли спрос на эти нематериальные активы на рынке?

- Насколько они привлекательны по сравнению с конкурентами?

- Будут ли они экономически выгодны и приносить доход?

Для определения стоимости как материальных, так и нематериальных внеоборотных активов необходимо провести расчеты и внести соответствующие данные в таблицу для дальнейшего анализа.

Перечисленные пассивы представляют собой финансовые элементы, которые отражают источники средств компании. Рассмотрим каждый из них подробнее:

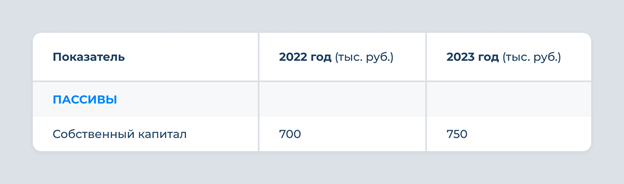

1. Собственный капитал - это финансовый ресурс, который вложили владельцы компании при ее создании. Он представляет собой уставный капитал, который является минимальным требованием для регистрации организации в соответствии с законодательством. Уставный капитал определяет размер доли каждого владельца в компании.

2. Добавочный капитал - это средства, которые владельцы вкладывают в компанию сверх уставного капитала. Это может быть дополнительный капитал, внесенный при расширении бизнеса или другие вложения, например, в результате эмиссии дополнительных акций.

3. Резервный капитал - это средства, отложенные из прибыли компании для определенных целей. Они могут использоваться для покрытия будущих убытков, компенсации непредвиденных расходов или инвестирования в будущий рост и развитие компании.

4. Накопленная прибыль - это сумма всех прибылей (или убытков), полученных компанией за всё время её существования. Она отражает финансовую результативность компании и может быть использована для различных целей, включая выплату дивидендов или реинвестирование в бизнес.

5. Дивиденды - это часть прибыли, которая выплачивается владельцам компании или акционерам в качестве вознаграждения за их инвестиции. Дивиденды могут быть выплачены как в денежной форме, так и в виде акций компании.

Все эти элементы собственного капитала и обязательств отражают финансовое положение компании и важны для ее устойчивости и развития. Они также могут использоваться для оценки финансовой устойчивости компании и ее способности выполнять свои обязательства перед кредиторами и инвесторами.

Внесите данные в таблицу.

В сфере бизнеса обязательства могут быть разделены на две категории: долгосрочные и краткосрочные. Краткосрочные обязательства представляют собой средства, которые компания занимает у банков или инвесторов и обязуется вернуть в течение одного года. Это может быть, как займ, полученный от банка или инвестора, так и кредиторская задолженность, которая включает в себя неоплаченные счета за товары или услуги, полученные авансы и задолженности по выплате заработной платы сотрудникам.

В свою очередь, долгосрочные обязательства представляют собой займы или кредиты, срок погашения которых превышает один год. Это могут быть долгосрочные займы, взятые на длительный период времени.

Таким образом, в бизнесе важно правильно управлять и контролировать как краткосрочные, так и долгосрочные обязательства, чтобы обеспечить финансовую устойчивость и эффективное управление ресурсами компании.

Внесите в таблицу, если таковые имеются.

Что делать со столбцом? Анализируем управленческий баланс.

Итак, мы заполнили таблицу. Сделано дело — гуляй смело! Правда ли это? Не совсем. Теперь нам нужно проанализировать данные и сделать соответствующие выводы. Давайте проверим, является ли ваш управленческий баланс действительно балансом. Начнем анализ отчета с проверки основы — общей стоимости активов и пассивов, они должны быть равными. Почему? Потому что все активы финансируются либо собственным капиталом, либо обязательствами. Это подобно двум сторонам одной медали: у каждого актива (дебета) есть источник его финансирования (кредит). Если эти две стороны равны, значит, у нас есть верный баланс.

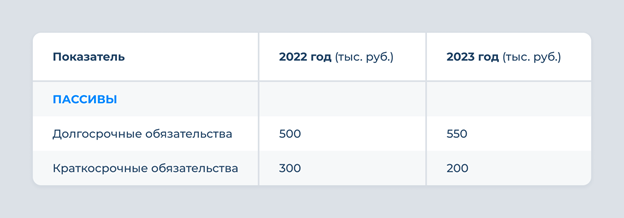

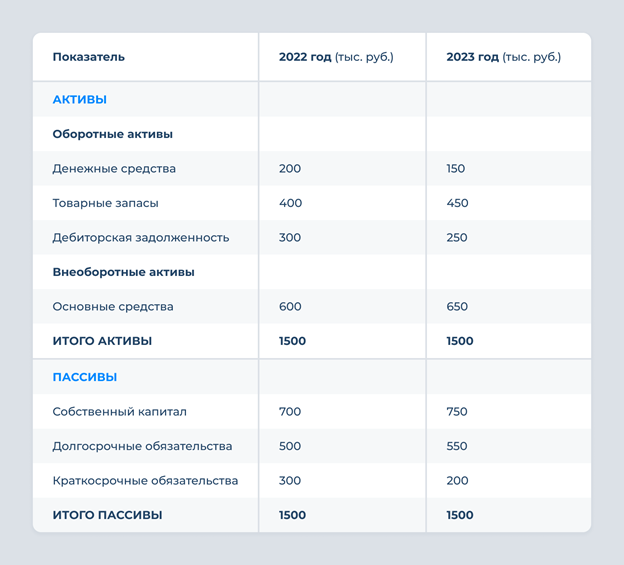

Образец отчета «Управленческий баланс»

Сумма активов или пассивов называется валютой баланса, с ней мы будем работать дальше.

Проанализируем составляющие баланса валюты более подробно. Взглянем на оборотные и внеоборотные активы. Также обратим внимание на капитал и обязательства, особенно в контексте пассивов.

Если в пассивах преобладает собственный капитал, это является положительным сигналом, указывающим на то, что предприятие финансирует свою деятельность собственными средствами. Если же в пассивах больше обязательств, это может свидетельствовать о большой зависимости организации от заемных средств и возможном риске неплатежеспособности.

Давайте применим эти принципы к нашему примеру.

Денежные средства снизились с 200 тыс. руб. до 150 тыс. руб. Здесь возможны различные причины, такие как увеличение операционных расходов, инвестиции в основные средства или выплаты по долгам. Чтобы выяснить причину снижения, необходимо проанализировать денежные потоки.

Товарные запасы увеличились на 50 тыс. руб. Это может указывать на замедление оборачиваемости запасов. Желательно изучить эффективность управления запасами и динамику продаж.

Дебиторская задолженность уменьшилась на 50 тыс. руб. Снижение может свидетельствовать о лучшей работе с клиентами, сокращении кредитных продажах или изменении условий кредитования для клиентов.

Основные средства увеличились на 50 тыс. руб. Важно оценить, как эти инвестиции отразились на производственных мощностях и эффективности работы компании.

Собственный капитал увеличился на 50 тыс. руб. Это может быть результатом накопления прибыли или привлечения дополнительных инвестиций. Это положительный сигнал, указывающий на укрепление финансовой устойчивости компании.

Анализ составляющих баланса поможет нам лучше понять финансовое положение предприятия и принять соответствующие решения для улучшения его финансовой устойчивости.

Долгосрочные обязательства увеличились на 50 тыс. руб. Возникновение новых долгосрочных кредитов не всегда является негативным явлением. Важно понять, как эти средства используются и как они влияют на рост и развитие компании.

Краткосрочные обязательства уменьшились на 100 тыс. руб. Снижение может свидетельствовать о ликвидации или рефинансировании кредитов. Такие меры способствуют повышению ликвидности компании и снижают финансовые риски.

В целом, организация поддерживает баланс между активами и пассивами, что свидетельствует о её финансовой устойчивости. Однако изменения в структуре активов и пассивов требуют внимания. Например, сокращение объема денежных средств может говорить о замедлении оборачиваемости активов. Увеличение товарных запасов также может иметь отношение к этому фактору. Поэтому рекомендуется изучить эффективность управления запасами и динамику продаж.

Одновременно с этим, наблюдается положительная динамика в сборе дебиторской задолженности и увеличение собственного капитала, что указывает на стратегическое развитие и разумное финансовое управление компанией. Это позволяет надеяться на успешное развитие организации в будущем.

Управленческий баланс является ключевым инструментом для оценки финансового состояния организации. Этот финансовый отчет отличается от обычного бухгалтерского баланса тем, что он создается исключительно для внутреннего использования.

Главная цель управленческого баланса заключается в обеспечении эффективного финансового учета, который помогает руководству в планировании, управлении рисками и принятии стратегических решений. Он предоставляет информацию о состоянии активов и пассивов организации, а также их изменениях со временем.

Активы управленческого баланса включают оборотные активы, такие как денежные средства и запасы, а также внеоборотные активы, например, недвижимость и оборудование. Пассивы включают собственный капитал и обязательства, включая долгосрочные и краткосрочные обязательства.

Однако для получения полной картины финансового состояния организации необходимо анализировать управленческий баланс в комплексе с другими финансовыми отчетами, такими как отчет об изменении капитала (ОПиУ) и отчет о движении денежных средств (ОДДС). Это позволяет более глубоко понять финансовую динамику и осуществлять комплексный анализ.

Управленческий баланс является важным инструментом для руководства организации, помогая им принимать обоснованные финансовые решения и строить эффективные стратегии. Этот отчет дает возможность более четко видеть финансовые потоки и оптимизировать использование ресурсов компании.

Управляй бизнесом из одного окна в системе Битрикс 24: все отчеты, чаты, задачи и сервисы в одном месте.

Создавайте оргструктуру, делайте компанию прозрачной и масштабируйтесь.

Описывайте повторяющиеся задачи, чтобы ни одна не потерялась и не забылась.

Передайте функцию контроля нашему коммуникатору, и 100% задач будут доведены до логического завершения.

04.12.2023

Представляем аналитический обзор пилотного кейса крупного B2B-дистрибьютора «СтройТрейд KZ» в Алматы, демонстрирующий, как комплексная цифровизация продаж посредством внедрения единой CRM-системы кардинально повышает управленческую эффективность. Этот проект показал, как автоматизация ключевых бизнес-процессов трансформирует разрозненные данные в прозрачную и предсказуемую систему, искореняя скрытые потери и оптимизируя каждый этап воронки продаж. В результате целенаправленной цифровой трансформации компания добилась роста средней выручки на менеджера на впечатляющие 10-12%, предлагая убедительный ориентир для стратегического масштабирования бизнеса.

В условиях сложного производственного цикла, наш пилотный проект по внедрению единой CRM-системы демонстрирует, как комплексная цифровизация бизнес-процессов радикально усиливает управленческую эффективность и контроль над ключевыми KPI. Эта инициатива не только создала прозрачную и управляемую систему продаж, но и обеспечила существенный рост конверсии и общего объема выручки за счет автоматизации каждого этапа взаимодействия с клиентом. Изучите детали кейса, раскрывающего реальные механизмы трансформации неэффективных процессов в мощный драйвер роста, гарантирующий беспрецедентную прогнозируемость и прибыльность для производителей.

В условиях динамичного ритейла скрытые потери прибыли остаются неочевидными из-за фрагментированности данных; однако успешный пилотный проект по автоматизации бизнес-процессов на базе комплексной CRM-системы доказал способность радикально трансформировать эту парадигму. Реализованный подход обеспечивает беспрецедентную управленческую эффективность, гарантируя прозрачный контроль ключевых KPI в реальном времени и позволяя принимать стратегические решения исключительно на основе точных данных, что критически важно для кратного увеличения конверсии и среднего чека. Изучите этот кейс, чтобы узнать, как стратегические инвестиции в цифровую трансформацию могут конвертировать неочевидные потери в ощутимый рост прибыли и создать устойчивое конкурентное преимущество для вашего бизнеса.