07.09.2020

Мы пришлем вам статью на почту:

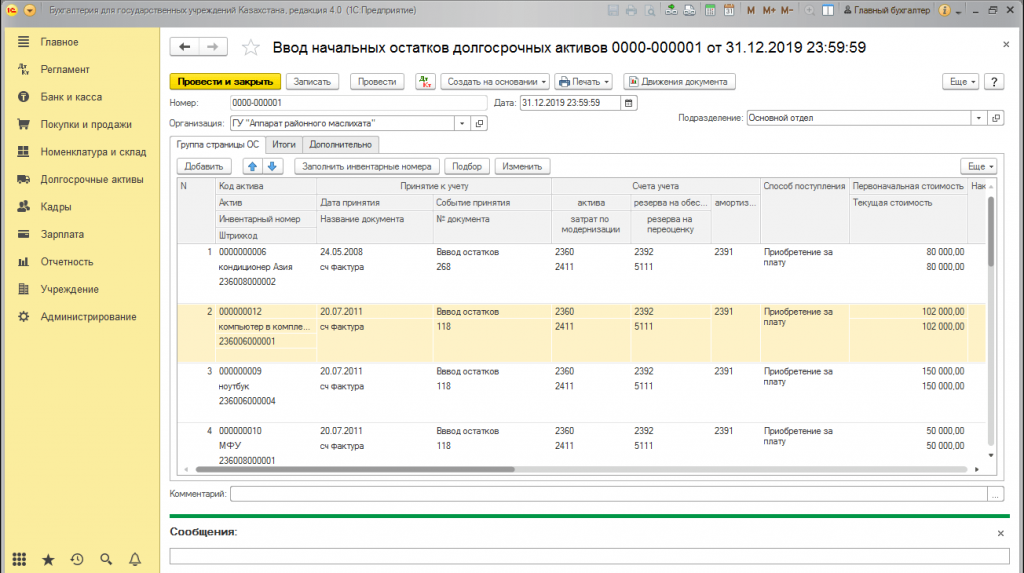

При начальном заполнении программы возникает один из вопросов как правильно разнести основные средства и нематериальные активы. Для это в программном продукте разработан специализированный документ «Ввод начальных остатков долгосрочных активов», который можно открыть через раздел «Учреждение» – «Ввод начальных остатков» – «Ввод начальных остатков долгосрочных активов». Важно отметить, что дата документа должна предшествовать дате начала ведения учета. Например, если учет в информационной базе ведется с 1 января 2020 года, то датой документа должно быть 31 декабря 2019.

В шапке документа следует также заполнить реквизиты «Организация» и «Подразделение».

Рассмотрим механизм заполнения табличной части «Активы»:

Документ «Ввод начальных остатков долгосрочных активов» имеет печатную форму «Опись ОС при вводе остатков», которая выводится по кнопке «Печать». При проведении документа формируются проводки в дебет счета учета долгосрочных активов и кредит счета амортизации основных средств, а также все необходимые движения в регистры сведений и регистры накопления. Все проводки по вводу остатков формируются в корреспонденции со вспомогательным счетом «000», который впоследствии необходимо будет забалансировать на счет 5220.

07.09.2020

Изучите, как в рамках пилотного проекта для крупного дистрибьютора GrandStroyGroup была решена проблема скрытых потерь, ежемесячно "съедающих" до 20% потенциальной прибыли из-за разрозненности данных и ручных операций. Внедрение единой системы управления продажами и KPI позволило добиться глубокой автоматизации ключевых бизнес-процессов, централизовать информацию и существенно повысить управленческую эффективность. Этот кейс демонстрирует, как комплексный подход к цифровизации позволяет не только сократить цикл сделки на 20-30%, но и обеспечить принятие решений на основе точных данных, гарантируя устойчивый рост и конкурентное преимущество.

Представляем детальный обзор пилотного проекта по внедрению CRM-системы, который радикально трансформировал управленческие процессы в крупной оптовой компании. Этот кейс демонстрирует, как целенаправленная цифровизация бизнес-процессов и автоматизация каждого этапа сделки обеспечили беспрецедентный уровень прозрачности и контроля над KPI. В итоге, проект позволил не только многократно повысить управленческую эффективность, но и добиться значительного увеличения чистой прибыли, переведя бизнес из хаоса в полный контроль.

Данный пилотный проект раскрывает стратегическую трансформацию продаж крупной производственной компании из Алматы, столкнувшейся с парадоксом растущего производства при неоптимальной коммерческой эффективности. Подробное описание внедрения единой системы управления продажами и KPI демонстрирует, как комплексная цифровизация бизнес-процессов и централизация клиентских данных обеспечивают беспрецедентный уровень управленческой эффективности. Ознакомьтесь с кейсом, где автоматизация позволила не только пресечь скрытые потери, способные "съедать" до 20% потенциальной выручки, но и создать прозрачный, предсказуемый механизм для стабильного роста чистой прибыли.