07.09.2020

Мы пришлем вам статью на почту:

Многие организации на момент автоматизации бухгалтерского учета уже ведут административно-хозяйственную и имеют остатки по различным счетам бухгалтерского учета. Поэтому главной задачей становится корректное заполнение документов «Ввод начальных остатков…», но если это новое учреждение и административно-хозяйственная деятельность не велась, то начальные остатки вводить нет необходимости.

Важно отметить, что дата документа должна предшествовать дате начала ведения учета. Например, если учет в информационной базе ведется с 1 января 2020 года, то датой документа должно быть 31 декабря 2019.

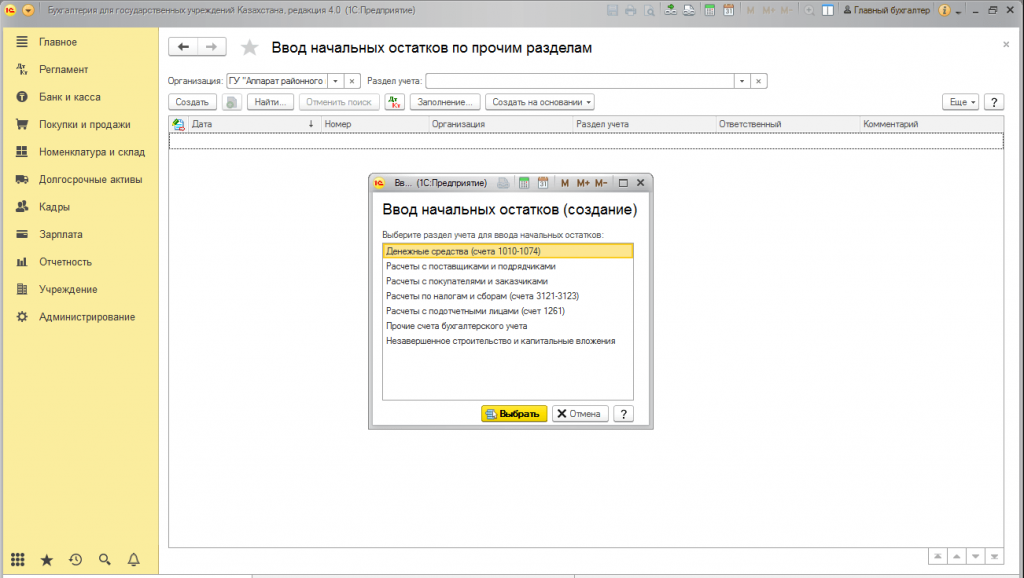

Для ввода остатков по налогам используется документ «Ввод начальных остатков по прочим разделам». Открыть этот документ можно в разделе «Учреждение» – «Ввод начальных остатков».

Документ «Ввод начальных остатков по прочим разделам учета» позволяет вводить остатки по следующим разделам учета:

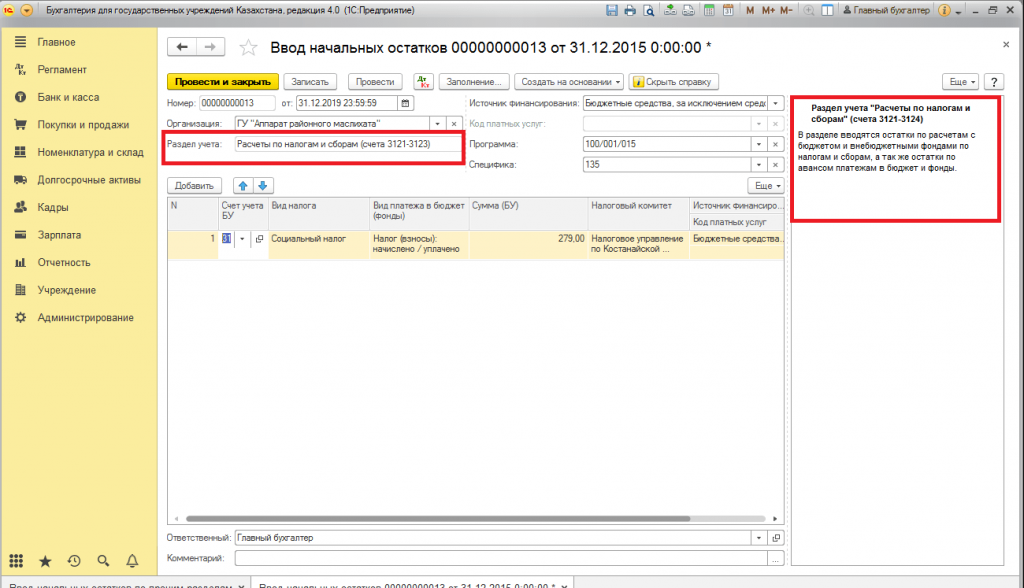

Для ввода остатков по налогам необходимо выбрать операцию «Расчеты по налогам и сборам». При выборе данной операции можно отразить остатки по краткосрочной кредиторской задолженности:

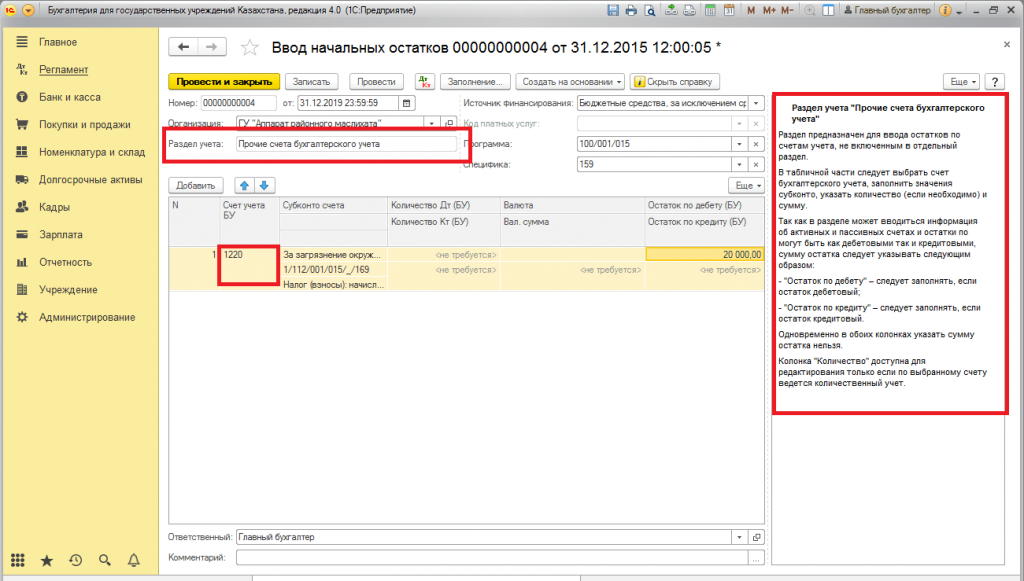

Часто возникают вопросы, как правильно отразить дебиторскую задолженность по налогам. В этом случае в документе «Ввод начальных остатков по прочим разделам учета» необходимо выбрать операцию «Прочие счета бухгалтерского учета» и в качестве счета учета БУ выбрать счет 1220 «Краткосрочная дебиторская задолженность по расчетам с бюджетом».

Важно! Все остатки вводятся в корреспонденции со вспомогательным счетом 000. После окончания ввода остатков с помощью стандартных отчетов «Оборотно-сальдовая ведомость», «Карточка счета» следует убедиться, что на вспомогательном счете 000 сальдо на дату ввода остатков равно нулю.

07.09.2020

Раскрываем детали масштабного кейса по цифровизации управления продажами и KPI в федеральной розничной сети, где системные утечки прибыли незаметно сокращали маржу. В рамках пилотного проекта внедрение единой системы централизованного управления позволило трансформировать разрозненные данные в конкретные управленческие решения, значительно повысив операционную прозрачность и эффективность. Результатом этой инициативы стал рост среднего чека до 15% и существенное повышение управленческой эффективности, что делает данный кейс обязательным для изучения руководителями, стремящимися к масштабированию успеха.

Представляем эксклюзивный пилотный кейс внедрения единой системы управления продажами и KPI для производственной компании, кардинально трансформировавший традиционные подходы к коммерческой деятельности. Проект демонстрирует эталонную цифровизацию бизнес-процессов, обеспечив беспрецедентную централизацию данных и существенно повысив управленческую эффективность. Ознакомьтесь, как за счет автоматизации удалось добиться значительного сокращения цикла сделок и ощутимого роста конверсии, преобразуя скрытые потери в измеримый финансовый результат.

Представляем уникальный кейс внедрения CRM-системы в производственном секторе, демонстрирующий эталонную цифровизацию бизнес-процессов и радикальное повышение управленческой эффективности. Этот пилотный проект позволил не просто централизовать данные, но и стратегически автоматизировать воронку продаж, добившись сокращения цикла сделки на четверть. Ознакомьтесь с подробным анализом трансформации, позволившей устранить скрытые потери и обеспечить гарантированный рост прибыли за счет системного подхода.